Podczas dwudniowej V Specjalistycznej Konferencji M1 w Warszawie byłem uczestnikiem panelu poświęconego makroekonomicznym zagadnieniom. Jednak starałem się pokazać trochę bardziej praktycznych elementów, między innymi poruszyłem temat inwestowania w pallad i jego potencjał. Jeśli nie mieliście okazji być na konferencji polecam mój artykuł poświęcony właśnie temu metalowi.

[otw_is sidebar=otw-sidebar-1]

Czym jest pallad?

Pallad (łacińska i angielska nazwa to palladium) to metal szlachetny często wymieniany jako czwarty pod względem popularności: po złocie, srebrze i platynie. Nie będę zanudzał szczegółami o teoretycznych właściwościach chemicznych, jednak warto wspomnieć że wyglądem jest zbliżony do srebra i platyny, jego symbol chemiczny to Pd, a odkryty został w 1803 roku w Londynie.

Jednak patrzeć na pallad powinniśmy przede wszystkim jako na metal czysto przemysłowy, ale o szczegółach jego wykorzystania parę akapitów dalej.

Pozyskiwanie palladu

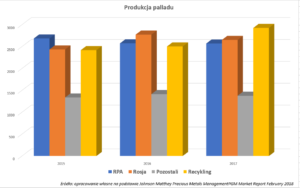

Pallad pozyskuje się obecnie na dwa sposoby: poprzez wydobycie oraz recykling.

źródło: opracowanie własne

Recykling rzadko się wymienia jako źródło, jednak w przypadku palladu jest on cały czas w topowej trójce metod pozyskania. Dwa pozostałe źródła to Rosja oraz RPA. Skalę pozyskania tego metalu widać na wykresie po prawej stronie.

W przypadku wydobycia najczęściej pallad towarzyszy wydobyciu niklu, cynku, miedzi oraz platyny.

Największym producentem palladu na świecie jest rosyjska spółka Norilsk Nickel. Jak widać po nazwie pallad nie jest głównym produktem spółki, podobnie jak srebro nie jest w nazwie KGHM-u…

Wykorzystanie palladu

Pallad swoje podstawowe zastosowanie znajduje w branży motoryzacyjnej, która odbiera większość produkcji i wykorzystuje się go do produkcji katalizatorów dla silników benzynowych.

Drugim ważnym odbiorcą palladu jest przemysł jubilerski, gdzie wykorzystuje się go do produkcji białego złota. Medycyna również korzysta z palladu, zwłaszcza w protezach zębowych oraz chirurgii. Producenci sprzętu komputerowego, RTV jak i wysoce wyspecjalizowanego (np fotograficznego) również znajdują zastosowanie dla tego pierwiastka.

Popyt na pallad

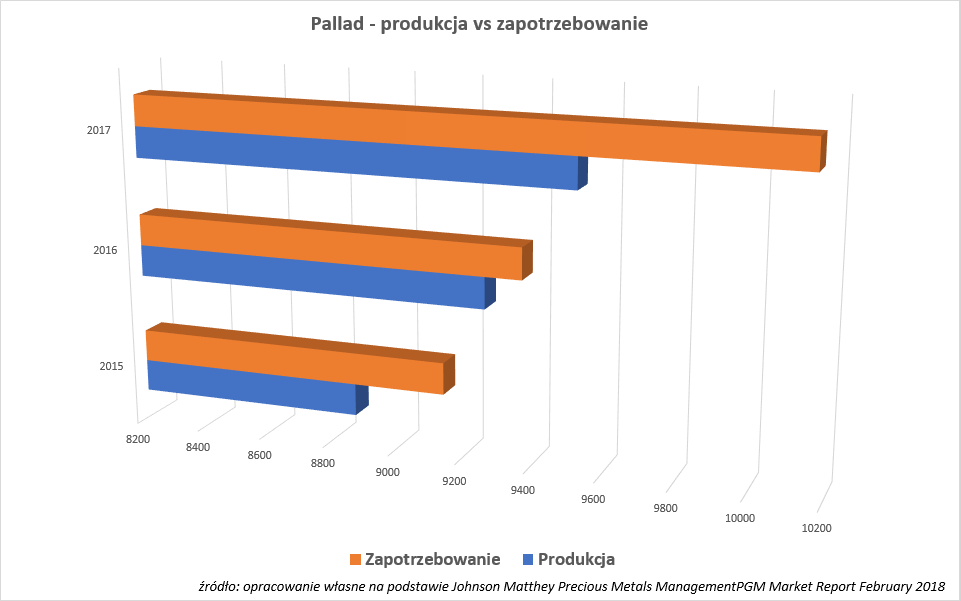

Pallad od kilku lat jest pod silną presją popytową, związana przede wszystkim z rosnącą produkcją w branży motoryzacyjnej. Jako że obrazek to tysiąc słów, prezentuję kolejny wykres:

źródło: opracowanie własne

Jak widać zapotrzebowanie jest dużo większe od pozyskania palladu i to od dłuższego czasu. Oznacza to zmniejszanie zapasów tego surowca na świecie. Ciekawostką jest też fakt, że popyt wśród inwestorów jest ujemny czyli sprzedają oni swoje zapasy.

Niestety, uzyskanie wiarygodnych informacji o zapasach palladu w Rosji czy RPA jest praktycznie niemożliwe. W dane mówiące o 63 tysiącach ton palladu składowanego tylko w RPA (wg amerykańskiego raportu z 2017 roku) nie wierzę, bo to by oznaczało zapas na ponad 200 lat przy aktualnym zapotrzebowaniu na ten surowiec.

Przewaga statystyczna

Krzysiek, autor bloga marketrevolution.eu, z którym miałem przyjemność uczestniczyć w panelu dyskusyjnym o makroekonomii podczas V Specjalistycznej Konferencji M1 w Warszawie, zrobił ogrom pracy zbierając i przetwarzając dane dotyczące cen palladu od 1973 roku. Nie będę dublował jego pracy. Wspomnę tylko że statystycznie jest ponad 60% szansa na wzrosty cen tego surowca w pierwszym kwartale każdego roku. A w styczniu ta statystyka wynosi aż 76%, ze średnim wzrostem o 0,5%.

[Aktualizacja 2021 - zdublowałem pracę Krzyśka i mam miesięczne statystyki dla surowców, m. in. dla palladu, które publikuję w serwisie Surowcowe.info]

Więcej fundamentalnych i statystycznych informacji na temat surowców inwestycyjnych znajdziesz w serwisie surowcowe.info!

Aktualna wycena

By inwestować należy wiedzieć jak wygląda obecna sytuacja na palladzie. Spójrzmy więc na wykres:

źródło: platforma CMC Markets

Tu wydaje się, że jest kiepsko. Mamy historyczne szczyty (ATH) pochodzące pod $1150 za uncję czyli niewiele taniej niż złoto ($1224/oz)! Ale jak widać po ubiegłotygodniowych wzrostach zaczyna się korekta, więc można powoli szukać możliwości podpięcia się pod ten rynek…

Potencjał inwestycji w pallad

Jestem inwestorem makroekonomicznym. Doceniam rolę i fundamentów i wiadomości jakie się pojawiają w wycenie danego instrumentu. Zresztą często pod takie publikacje inwestuję. Kiedy we wrześniu 2015 pojawiła się w USA afera Dieselgate, cena palladu w ciągu niecałych trzech tygodni podskoczyła z $600 (18/09/2015) do $720 (9/10/2015) za uncję czyli o +20%!

A przypomnijmy, że w USA mamy większość silników benzynowych, udział diesli w rynku samochodów osobowych szacowany jest na ~3%, podczas gdy w Europie na ~50%! Ta kosmiczna rozbieżność działa na korzyść palladu, który jest wykorzystywany właśnie w silnikach benzynowych.

Dlaczego?

Otóż od pewnego czasu w Europie mówi się o ograniczeniu ilości aut z silnikami diesla na drogach. Chce się to osiągnąć m.in. poprzez zakaz wjazdu takich aut do centrów miast – wprowadzony już w niektórych miejscach w Niemczech. O podobnych działaniach mówi się także m.in. w Polsce. Ponieważ infrastruktura dla pojazdów elektrycznych dopiero raczkuje, użytkownicy zwrócą się w stronę silników benzynowych i hybrydowych czyli benzynowo-elektrycznych. A w obu nich znajduje zastosowanie pallad, na którego już teraz popyt przewyższa podaż! Więc biorąc pod uwagę jaki ruch (20%!) wywołały złe wiadomości dla diesli gdzie mają one 3% rynku, jaki będzie dalszy ruch dla kontynentu gdzie stanowią one 50% pojazdów osobowych?

W połączeniu ze statystykami Krzyśka, relacją popytu i podaży moim zdaniem mamy silny sygnał wzrostowy na najbliższe 3-4 miesiące, ale i dla długoterminowych inwestorów jest tutaj okazja do zajęcia pozycji.

Czy są zagrożenia? Jak najbardziej. Spowolnienie gospodarcze zmniejszy popyt na nowe samochody, a to one przede wszystkim odpowiadają za popyt na pallad. Jednak czy spadek liczby zamówień wszystkich samochodów będzie większy niż spadek udziału aut z silnikiem diesla w rynku europejskim? Szczerze wątpię, choć oczywiście wykluczyć nic nie można.

Jak inwestować w pallad?

[otw_is sidebar=otw-sidebar-8]

Ostatnie pytanie to jak inwestować w tak mało popularny produkt?

Fizyczny pallad

Cóż, z miejsca odradzam inwestycję fizyczną w sztabki i monety bulionowe (takie jakie są dostępne również przy inwestycji w złoto czy srebro). Powód jest prozaiczny: marża pośredników i późniejsza różnica pomiędzy ceną rynkową a ceną skupu będą nas kosztować całkiem sporą część zysku.

„Papierowy” pallad

Najbardziej powszechnie dostępną opcją są kontrakty CFD u brokerów forexowych. Nie każdy jednak oferuje ten produkt. Reklamować nie będę, więc musicie sami sprawdzić kto ma takie instrumenty. Jednak pamiętajmy, że jest to instrument spekulacyjny. Do tego często obciążony opłatami za rolowanie (niekiedy codziennie!) i lewarowany więc bardziej się nadaje do krótkoterminowej spekulacji. Nawet ten horyzont najbliższych trzech miesięcy się nada, o ile mamy rolowania co miesiąc czy dwa.

Druga opcja to kontrakty terminowe, dwa najbliższe wygasają w grudniu 2018 i w marcu 2019.

Dostępne są również lewarowane certyfikaty na naszej Giełdzie Papierów Wartościowych w Warszawie – dostarczane przez Raiffeisen Centrobank.

Niestety, na GPW nie ma bezpośrednich trackerów ani ETF-ów dla palladu. W Europie udało mi się znaleźć (poprzez stronę ETFdb.com) jeden ETF na pallad: Aberdeen Standard Physical Palladium Shares ETF.

Nie radzę jednak inwestować w ETF-y skonstruowane w oparciu o spółki wydobywcze ani o zwykłe akcje/obligacje takowych spółek. Jak zaznaczyłem wcześniej, pallad nie jest minerałem będącym głównym produktem dla którejkolwiek z dużych spółek wydobywczych. Dlatego akcje takiej spółki są zależne również od innych metali, będących ich podstawową działalnością. Wspomniany KGHM jest największym na świecie producentem srebra, jednak jego wycena giełdowa jest dużo bardziej zależna od rynku miedzi będącego podstawową działalnością spółki.

Podsumowanie

Pewne opcje do inwestowania są, o różnym stopniu ryzyka (wynikającym głównie z lewarowanej pozycji), więc można wybrać coś dla siebie. Ja osobiście jeszcze nie wiem czy sięgnę po CFD czy po certyfikaty na GPW. Czas pokaże, a o inwestycji zapewne poinformuję na Facebook’owym fanpage’u i moim koncie na Twitterze 🙂

AKTUALIZACJA 2021

Postanowiłem wrzucić wykres pokazujący rozwój sytuacji na palladzie od publikacji tego artykułu. Kiedy go wrzucałem, pallad był wyceniany na ~$1 150/uncję. Nawet gdyby go sprzedać po kryzysowej cenie, totalnym, pandemicznym dołku w marcu 2020 roku to zysk wyniósł by ponad 25% w niecałe 18 miesięcy. Zaś zakończenie inwestycji po osiągnięciu psychologicznego poziomu $2 500 dałoby ponad 115% zysku także w okresie niecałych 18 miesięcy. Więc wygląda na to, że miałem rację.

Na poniższym wykresie interwał tygodniowy (W1), a strzałką zaznaczony termin publikacji powyższego artykułu o okazji na palladzie.

pallad (spot), interwał W1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl