Podstaw finansowych, a raczej inwestycyjnych ciąg dalszy. W tym wpisie zapoznamy się z pojęciem portfel inwestycyjny oraz dywersyfikacja, a także roli jaką pełnią w naszym życiu. Mam nadzieję, że uda mi się to w jasny i zrozumiały sposób wyjaśnić.

[otw_is sidebar=otw-sidebar-3]

Czym jest portfel inwestycyjny

Portfel inwestycyjny to inaczej lista naszych inwestycji. Największą różnicą w stosunku do majątku netto jest fakt, że w portfelu inwestycyjnym mamy (w dużym uproszczeniu) produkty, które zakupiliśmy by na nich zarobić. Najlepszym przykładem obrazującym portfel inwestycyjny i jego skład jest mieszkanie. Jeśli mamy własne mieszkanie i w nim mieszkamy sami, to nie jest to nasza inwestycja. Jeśli z kolei mamy drugie mieszkanie, które wynajmujemy to jak najbardziej jest to element naszego portfela inwestycyjnego. Czyli jeśli kupiliśmy samochód by go normalnie używać, a nie na nim zarobić przy sprzedaży to też nie jest to część naszego portfela inwestycyjnego.

Portfel inwestycyjny to inaczej lista naszych inwestycji. Największą różnicą w stosunku do majątku netto jest fakt, że w portfelu inwestycyjnym mamy (w dużym uproszczeniu) produkty, które zakupiliśmy by na nich zarobić. Najlepszym przykładem obrazującym portfel inwestycyjny i jego skład jest mieszkanie. Jeśli mamy własne mieszkanie i w nim mieszkamy sami, to nie jest to nasza inwestycja. Jeśli z kolei mamy drugie mieszkanie, które wynajmujemy to jak najbardziej jest to element naszego portfela inwestycyjnego. Czyli jeśli kupiliśmy samochód by go normalnie używać, a nie na nim zarobić przy sprzedaży to też nie jest to część naszego portfela inwestycyjnego.

Oczywiście nie mniej istotne jest by w portfelu ująć różnego rodzaju klasyczne inwestycje jak posiadane akcje czy fundusze oraz wszelkie inwestycje alternatywne. I oczywiście stan naszego konta oszczędnościowego 🙂

Powszechne jest też używanie określa portfolio inwestycyjne, które jak dla mnie za bardzo zbacza w kierunku artystycznego podejścia do sprawy, a przecież inwestowanie to przede wszystkim wiedza.

Teorie udziału poszczególnych inwestycji w portfelu

Ilu profesorów, ekonomistów czy inwestorów na świecie, tyle teorii dotyczących portfeli inwestycyjnych. Mimo to jest wspólny mianownik: dywersyfikacja. Nigdy nie inwestujmy pieniędzy w jeden rodzaj czy w ogóle jedno miejsce, bo możemy szybko się obudzić bez jakichkolwiek inwestycji.

Do tego dorzucę drugi, moim zdaniem konieczny element. Inwestuj w to na czym się znasz. Bo w przeciwnym razie także możesz stracić pieniądze…

Cała reszta to już powinien być samodzielny wybór każdego inwestora z osobna. Mamy różne poglądy na temat ryzyka, na aktualną sytuację na świecie etc. Także nasza wiedza na temat inwestycji jest zróżnicowana. Dlatego nie rozumiem jak można stworzyć portfel inwestycyjny osobom trzecim, gdy jest to zależne od bardzo wielu osobistych cech. Zwłaszcza gdy później posiadacz ma sam go rozwijać. Choć oczywiście są firmy zajmujące się dostarczaniem profesjonalnych usług związanych z zarządzaniem majątkiem, w tym inwestycjami, jednak nie oszukujmy się – do korzystania z takich usług potrzebujemy bardzo, bardzo dużego majątku.

Więc skupmy się na tym co potrafimy, na czym się znamy i w to inwestujmy. Do tego dorzućmy trochę bezpiecznych instrumentów jak konta oszczędnościowe, lokaty i surowce fizyczne i voilà: mamy portfel inwestycyjny złożony z trzech instrumentów! Proste i łatwe, a doskonale oddaje kwestię dywersyfikacji. Z czasem oczywiście warto poszerzać nasz portfel, byśmy mieli jajka w większej ilości koszyków.

Jak liczyć?

Prawdę mówiąc to nie wiem czy są programy pozwalające śledzić zmiany portfela inwestycyjnego. Ja do tego celu używam Excela. Mam w nim informacje o wysokości inwestycji oraz ile aktualnie wynosi wartość tej inwestycji. Mam też kolumny z procentowym udziale w zainwestowanej kwocie oraz w aktualnej wartości, a także różnicę między tymi kolumnami obrazującą zmianę wartości.

Portfel inwestycyjny nie doczekał się jeszcze własnego wykresu zmiany w czasie. Dlatego, że jest częścią składową mojego majątku netto, który takowy wykres posiada i na razie nie widziałem sensu w prowadzeniu drugiego wykresu.

[otw_is sidebar=otw-sidebar-1]

Mój portfel inwestycyjny

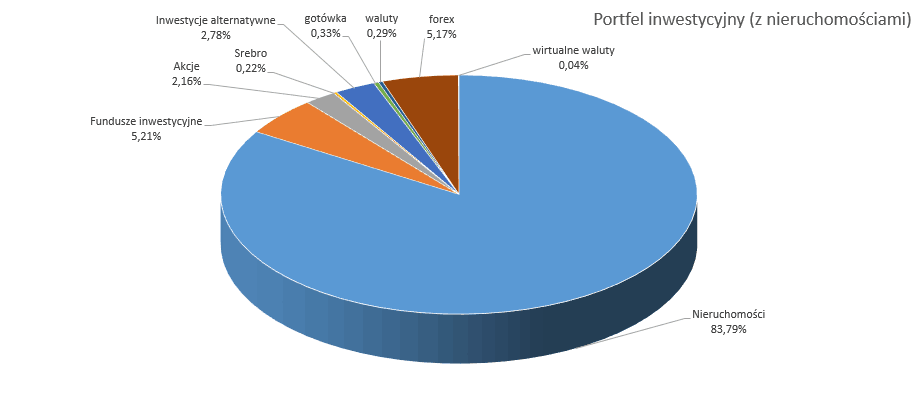

Jako, że ostatnio Eugeniusz (zdrobniłbym Ci to imię, ale prawdę mówiąc nie wiem jak) pisał o rzetelności blogów, a później polecił mój blog w komentarzach, to nie mogło zabraknąć mojego przypadku w postaci portfela inwestycyjnego. Ponownie nie będzie w nim bardzo konkretnych kwot, a jedynie procentowy udział poszczególnych rodzajów inwestycji w moim portfelu. Zaprezentuję dwa wykresy. Jest to związane z dominacją nieruchomości w moim portfelu, dlatego na drugim wykresie jest portfel inwestycyjny jakim operuję „zazwyczaj”, bez nieruchomości.

Legenda:

Fundusze inwestycyjne – wartość jednostek zarówno z polisy jak i z inwestycji samodzielnych poprzez Supermarket Funduszy w mBank’u;

Akcje – posiadane przeze mnie akcje w ramach rachunku maklerskiego oraz rachunku IKZE;

Srebro – fizyczna ilość kruszcu na ciężkie czasy;

Inwestycje alternatywne – moja starwarsowa kolekcja oraz alkohol;

Gotówka – oszczędności w PLN, głównie na kontach oszczędnościowych;

Waluty – oszczędności w walutach obcych (EUR, GBP);

FOREX – wartość konta na rachunku forexowym opisywanym dokładniej na moim miniblogu dziennik tradera;

Wirtualne waluty – bardzo symboliczna ilość BitCoinów w moim posiadaniu;

Nieruchomości – mieszkania na wynajem.

A oto pierwszy wykres (I), ujmujący nieruchomości:

Widać bardzo silną dominację nieruchomości. Wynika to po części z mojej historii inwestowania. Zaczęła się ona bowiem nie od konta oszczędnościowego, lokat czy choćby giełdy, ale od wzięcia kredytu hipotecznego i zakupie mieszkania na wynajem. Nawet jednej nocy nie spędziłem w tym mieszkaniu 😉 A kupiłem je ponad 9 lat temu…

Drugi wykres (II), po wykluczeniu nieruchomości prezentuje się zupełnie inaczej:

Tu już zupełnie inaczej to wygląda, prawda? 🙂 Bliżej temu wykresowi to dobrze zbalansowanemu portfelowi osoby o skłonności do ryzyka (FOREX i akcje to prawie 45% całości).

Plany na przyszłość

Jako, że jest to blog inwestycyjny to postanowiłem, że na koniec każdego kwartału będę publikował mój portfel inwestycyjny wraz z informacją na temat zmian w jego wartości i z czego one wynikały. Tak więc dane dotyczące moich inwestycji doczekają się własnego arkusza w Excelu z historią zmiany w czasie. A pierwszą (wyjściową) pozycją będą te dwa wykresy powyżej.

Natomiast jeśli chodzi o skład portfela to też mam pomysł na to. Finalnie portfel inwestycyjny ma spełniać dwa główne warunki:

- rokrocznie zapewnić mi dochód pasywny (tudzież prawie pasywny) na wspomnianym już poziomie dzisiejszych 68 tys zł + 2% kapitału (inflacja);

- żeby nieruchomości miały maksymalnie 50% udział w moim portfelu inwestycyjnym.

Jak widać to dość ambitny i ogólny cel, lecz mam nadzieję, że osiągalny. Zwłaszcza, że deadline mam wyznaczony już na 2028 rok!

Co do udziału poszczególnych części w portfelu to nie determinuję ich zbyt dokładnie. Dobrze by było, gdyby surowce dobiły do poziomu 10% wartości moich inwestycji. Mimo, że wydaje się on niski, zwłaszcza w porównaniu do zalecanego przez niektórych poziomu dwudziestu, a nawet trzydziestu procent, to myślę, że w moim przypadku będzie wystarczające dziesięć procent. Dlaczego? Skoro obecnie mam dwie nieruchomości, a docelowo mają stanowić 50% mojego majątku to wtedy 10% w surowcach będzie kwotą relatywnie wysoką 🙂

Muszę wymyślić jakiś nick, bo zdrobnienie mojego imienia podoba mi się jeszcze mniej niż pełne imię 😉

Cieszę się, że zacząłeś publikować majątek netto, nawet jeśli są to tylko wartości procentowe. Trzeba przyznać, że strukturę majątku netto mamy bardzo podobną.

To nie majątek, to tylko portfel inwestycyjny… Majątek to w zdecydowanej większości nieruchomości 😉

Racja 🙂